本帖最后由 张麻子 于 2018-10-19 10:15 编辑

任何行业都会经历萌芽、成长、成熟、衰退四个阶段,一家企业可以在不同的行业之间跃迁,但一个行业很难逆生长。不同阶段的行业有不同的投资机会,萌芽期行业投资要注重风险管理,成长期行业投资看重研发投入和商业模式及目标,成熟期行业投资在于龙头,衰退期行业投资在于提高产能利用率和运营效率的行业。

企业的价值不是一成不变的,取决于企业的盈利能力有多强和企业所处的行业发展空间有多大,这两者随着企业所在行业的生命周期而动态变化的。好企业具有核心竞争力和可持续性,兼具长长的坡与厚厚的雪,是价值和成长的统一。我们以行业的成长能力与收入能力为锚,构建了中国制造全部子行业的生命周期全景图。

“企业从来不会依靠现有产品复苏,如果它们能够走出衰退,一定是骑在新产品的背上。”——戈登摩尔

一、行业的生命周期有什么特征 人的一生会经历幼年、青年、中年、老年,一个行业也会经历萌芽、成长、成熟、衰退。

行业的萌芽期,就像人从出生到幼年这个阶段,“从头到脚都是新的”:科学概念孵化为技术原型,技术的应用诞生了一个新的行业。行业诞生的初期,研发费用较高,技术也不成熟,而且市场对产品缺乏了解,使得市场需求小,销售收入低,规模不经济,因此处在萌芽初期的企业,财务上可能没有盈利,甚至还有较大亏损。如果没有大公司收购或是风险投资,这类初创型企业只有少数能撑下来。当行业进入萌芽后期,随着技术的成熟,成本逐渐降低,应用范围和市场需求逐渐扩大,行业逐步进入成长期。

行业的成长期,就像人从少年到青年的发育阶段:成长初期,技术应用从示范化进入到市场化和规模化阶段。成长中期,市场逐渐认可并接受了新产品,产品销量迅速增长,市场逐步扩大,企业的收入增长很快,同时也投入大量资本开支来实现高速成长。这个阶段虽然企业利润成长很快,但面临的竞争风险也很大,投资于新行业的厂商大量增加,进入激烈的价格竞争阶段。成长后期,企业不仅依靠扩大产量和提高市场份额获得竞争优势,还需要不断提高技术水平、降低成本、研发新产品,从而战胜或紧跟竞争对手,维持企业生存。激烈的行业竞争使得企业破产率与被兼并率非常高,优胜劣汰后行业集中度大幅提升,之后稳定在一定水平。由于市场需求趋于饱和,行业收入增速开始下降,企业的成长性开始放缓,整个行业开始进入成熟期。

行业的成熟期,就像人的壮年和中年,行业的成熟期也是一个持续时间相对较长的阶段:技术应用的市场化和规模化已经完成,渗透率逐渐饱和,行业的成长性逐渐消失,行业的收入增速降到一个适度水平,资本开支增速持续下降。整个市场的竞争格局在相当长的时期内处于稳定状态,企业之间的竞争手段从成长期的打价格战转向成非价格手段,比如提高质量、改善性能、加强服务。行业利润也由于一定程度的垄断达到了较高水平,而风险却因为市场结构稳定、新企业难以进入而降低。成熟后期,部分行业开始进入衰退,某些行业也可能由于技术创新、产业政策或者全球化等各种原因又迎来新的高速成长。

行业的衰退期,就像人进入老年,是客观的必然:衰退并不一定意味着消亡,很多情况下行业的衰退期往往比前三个阶段的总和还要长,大量的行业都是衰而不亡,甚至会与人类社会长期共存。通常来说,高科技行业的衰退期持续时间较短,而公用事业行业的衰退期持续时间较长。当行业开始进入衰退期时,会出现短期的非均衡,也就是短期产能过剩,但长期没有过剩问题,产能过剩只是静态概念,产业和经济发展永远是动态的。当行业彻底进入衰退期后,市场逐渐收缩,部分企业开始向更有利可图的行业积极转型,行业内的企业数目减少,行业收入和利润水平停滞,或不断下降进入萧条。

一家企业可以在不同的行业之间跃迁,踩在新行业的浪潮之巅,成为一家新企业,像GE、诺基亚这样的百年老店几乎都是如此。但一个行业很难逆生长,再新的行业,也会有衰退的一天。每个行业的生命路径不同,有的行业早熟,几乎没有萌芽期,短暂的爆发式成长后就进入了寡头竞争的成熟期,这类行业的共同特点是技术壁垒低、短时间内出现大量竞争者,比如O2O、共享单车,典型的生命路径是大起大落之后保持稳定。有的行业晚熟,从萌芽阶段开始,一直缓慢成长,比如医疗器械、燃气、涂料、油漆油墨。每个行业的寿命也不同,有的行业从成长到衰退只要十年,比如某些高科技和服务业,而有的行业经历上百年,甚至与人类的发展同步,比如能源、水利、电力等。

二、如何分辨一个行业处在生命周期的哪个阶段? 就像人在不同年龄段的新陈代谢速度和精力体力有差异一样,行业在其生命周期四个阶段中的投入和产出也呈现出明显差异:萌芽期,行业大量投入,但可能没有产出和盈利;成长期,收入开始高速成长,继续大量投入占据市场份额;成熟期,竞争格局稳定,投入和收入开始趋缓;衰退期,市场需求收缩,投入负增长,收入维持低增速水平。我们以行业的成长能力与收入能力为锚,划分行业的生命周期,其中的关键指标是行业构建固定、无形和其他长期资产的资本开支增速(包括资本化的研发投入)和主营业务收入增速。

“一家公司的价值取决于投资资本回报率和公司增长的能力。”——蒂姆科勒《价值评估》

一个企业从萌芽到衰退,它的价值不是一成不变的,企业的价值取决于企业盈利能力有多强和企业所处的行业发展空间有多大,这两者是随着企业所在行业的生命周期而动态变化的。好企业具有核心竞争力和可持续性,兼具长长的坡与厚厚的雪,是价值和成长的统一而非对立。

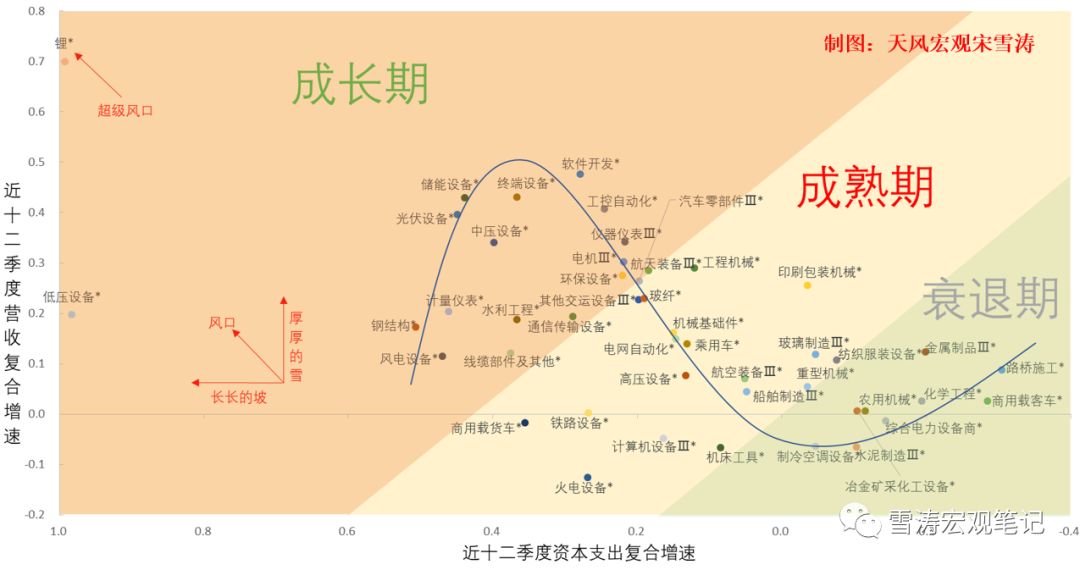

三、谁在成长,谁在成熟,谁在衰退? 我们以过去十二个季度的资本开支复合增速(逆序)为横轴,行业主营业务收入复合增速为纵轴,横轴代表长长的坡(行业成长性),纵轴代表厚厚的雪(收入能力),沿着上坡的方向即是坡长雪厚的行业和代表性公司。尽管每个中国制造细分子行业的生命路径不同,移动速度不同,相对位置不同,但是同一时间将中国制造的所有子行业公平地放置在同一个坐标系里,这些行业绝大多数分布在一条正弦曲线附近,而这条曲线反映的是一个代表性行业的生命周期路径,这说明制造业相互之间还是具有比较强的同质性。

由于制造业的细分子行业太多,我们分成两个图,一共涉及到95个子行业。由于我国对企业上市的财务标准比较严格,A股几乎看不到还在萌芽期的企业,所以我们将可观测的中国制造分为三个阶段(成长期、成熟期、衰退期),具体如下:

图1:中国制造的生命周期(部分行业)  资料来源:WIND,天风证券研究所 资料来源:WIND,天风证券研究所

图2:中国制造的生命周期(部分行业)  资料来源:WIND,天风证券研究所 资料来源:WIND,天风证券研究所

(图1中的行业) 成长期:集成电路,被动元件,医疗服务,显示器件,涂料油漆油墨制造,LED,电子零部件制造,电子系统组装,其它视听器材,医疗器械,光学元件,非金属新材料 成熟期:燃气,磁性材料,洗衣机,轮胎,纺织化学用品,氟化工及制冷剂,改性塑料,日用化学产品,化学制剂,分立器件,包装印刷,印刷电路板,水电,小家电,彩电,生物制品,空调,高速公路,金属新材料,高速公路,造纸,航空运输,化学原料药,家电零部件,印染 衰退期:棉纺,火电,普钢,港口,煤炭开采,石油开采,石油加工,氨纶,特钢,炭黑

(图2中的行业) 成长期:锂,低压设备,储能设备,光伏设备,终端设备,中压设备,软件开发,工控自动化,钢结构,计量仪表,风电设备,仪器仪表,电机,线缆部件及其他,通信传输设备,环保设备,航天装备,汽车零部件 成熟期:其他交运设备,玻纤,工程机械,商用载货车,机械基础件,电网自动化,乘用车,印刷包装机械,高压设备,铁路设备,航空装备,火电设备,计算机设备,船舶制造,重型机械,纺织服装设备,玻璃制造,机床工具 衰退期:金属制品,路桥施工,商用载客车,化学工程,农用机械,综合电力设备商,制冷空调设备,水泥制造,冶金采矿化工设备

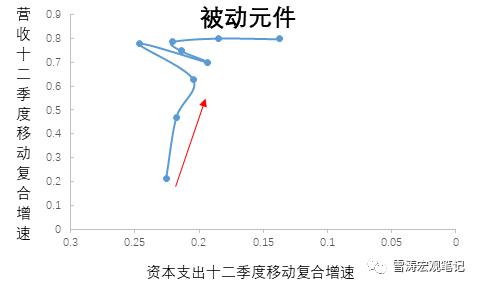

整体来看,处于成长期的中国制造大多属于技术密集度较高的电子、通信、电气、医疗、新能源、新材料等产业链,处于成熟期的大多属于中游的机械、化工、运输、装备制造和下游的消费品制造,处于衰退期的主要是早期城市化和工业化1.0时代崛起的周期性产业,受益于地产基建需求,以重资产高耗能行业为主。 还有三个行业不在正弦曲线的分布带上——锂、低压设备、被动元件。其中锂是行业中的超级风口,兼具高成长性和高收入增速;低压设备的成长性强但收入增速低,反映出行业仍在快速扩张但竞争激烈;被动元件的情况和低压设备相反,收入增速极高但成长性减弱,行业集中度很高(CR4=83.3%),行业正处在甜蜜阶段。

图3:被动元件的生命周期  资料来源:WIND,天风证券研究所

随着中国经济结构调整和优化,每个生命周期阶段的行业都有不同的投资机会,就像人的各个年龄段都有不同的魅力一样。

萌芽期的行业,投资面临很多不确定性和偶然性,成功会获得丰厚的回报,失败则要承担很大的损失。成长期的行业,具有核心竞争力的企业将脱颖而出。创新需要持续的试错,高强度的研发不能保障成功,但至少是保证竞争性的前提。所以,具备较强的创新能力、能够保持高研发投入、商业模式清晰、符合产业发展趋势的企业最终成功的可能性更大,这一类企业能够创造长期价值。

成熟期的行业,优胜劣汰后竞争格局稳定,行业利润由于一定程度的垄断达到了较高水平,而竞争风险较低,规模优势强、毛利高的行业龙头企业一般会有不错的分红表现。衰退期的行业,机会在于提高产能利用率和运营效率,可持续性的行业即使在衰退期依然会有不错的盈利表现。

|

发表于 2018-10-19 10:11:25

发表于 2018-10-19 10:11:25