|

按应用领域可分为设计、建造、运维和破拆四大类 建筑机器人的发展和类型的形成受建筑工程施工需要的影响。从理论上来说,建筑工程施工中所有复杂工序都可以由相对应的建筑机器人进行替代或辅助施工,这也是建筑机器人未来的开发潜力和开发方向。从建筑工程施工来看,其施工工艺主要包括土方工程、地基与基础工程、砌筑工程、钢筋混凝土工程、防水工程、装饰工程等几大类,各类工程中又包括大大小小的各种工序以及具体的施工作业,因此建筑机器人在建筑工程施工中可以开发的种类十分丰富。建筑机器人可应用在四个细分建筑工程领域:设计、建造、运维、破拆,每个细分应用领域对应着不同功能的建筑机器人产品。 + y2 N7 s! h2 L' o# @- d5 D$ r

) K5 n3 m5 J) U& p% B9 H3 L

在减少错误、保护工人等方面有较大优势 建筑机器人作为一个具有极大发展潜力的新兴技术,有望实现“更安全、更高效、更绿色、更智能”的信息化营建,实现整个建筑业的跨越式发展。相较于传统的人工,建筑机器人有着众多优势: * T2 u; J) C3 E3 H+ Z4 i

! H- B1 _0 O z, s8 V

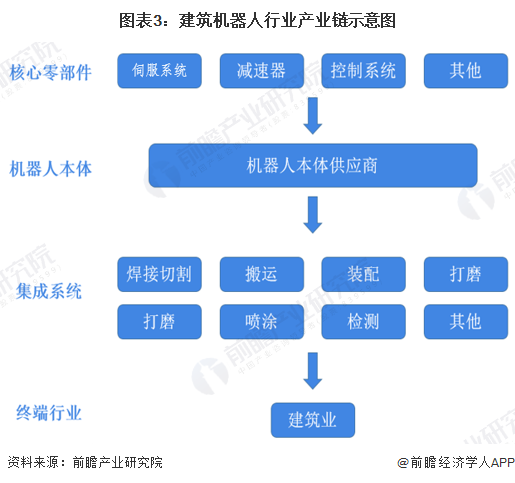

减速器、伺服系统和控制系统是核心零部件 建筑机器人行业按产业链分为上游、中游、下游和行业应用。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为建筑机器人本体生产;下游是基于终端行业特定需求的建筑机器人系统集成,主要用于实现焊接、装配、检测、搬运、喷涂等工艺或功能,最后形成终端产物建筑机器人。 5 Q# k1 P) ~1 X& U1 l: H

r8 }7 ^- o5 C5 o1 S' ?- h: _

伺服系统与减速器成本占比最高 在建筑机器人的构成当中,核心零部件尤为重要,决定了建筑机器人的性能,具有高技术壁垒、高利润的特点。在行业成本结构中,上游的核心零部件成本占比最高,达到了70%左右。其中,减速器、伺服系统、控制器的成本占比分别为35%、20%、15%。目前我国的建筑机器人核心零部件主要从国外进口,最大进口国为日本。 2 }' M4 V/ [! y6 a

8 Q1 S( j, [+ x7 k

中国建筑行业机器人密度相对较低 随着机器人的应用日趋广泛和深入,业界普遍认为,"机器人革命"已经来临,人工智能、机器人产业不但为经济增长注入新动能,也将深刻地改变全球制造业的分工格局。目前,全球范围内韩国和新加坡是机器人应用较广的国家,其2021年制造业机器人密度超过600台,中国制造业和建筑业的机器人密度在200-350台左右,与发达国家比还有一定的增长空间。

. b) \9 _4 h# z% S# n$ Z6 s

|

发表于 2023-3-17 10:12:34

发表于 2023-3-17 10:12:34