|

在元素周期表中,钠位于锂的正下方,学过化学的朋友应该都知道,这意味着钠和锂的化学性质是类似的。

2 G$ Y5 \0 N' {$ j

事实上,钠电池和锂电池的研究都起步于上世纪70年代,而且钠电池理论上会更便宜,毕竟全世界钠的储量是锂的420倍之多,而且全球分布比较均匀,价格比较稳定,不存在卡脖子的问题。 " a2 k/ n! X. v& b5 V4 s

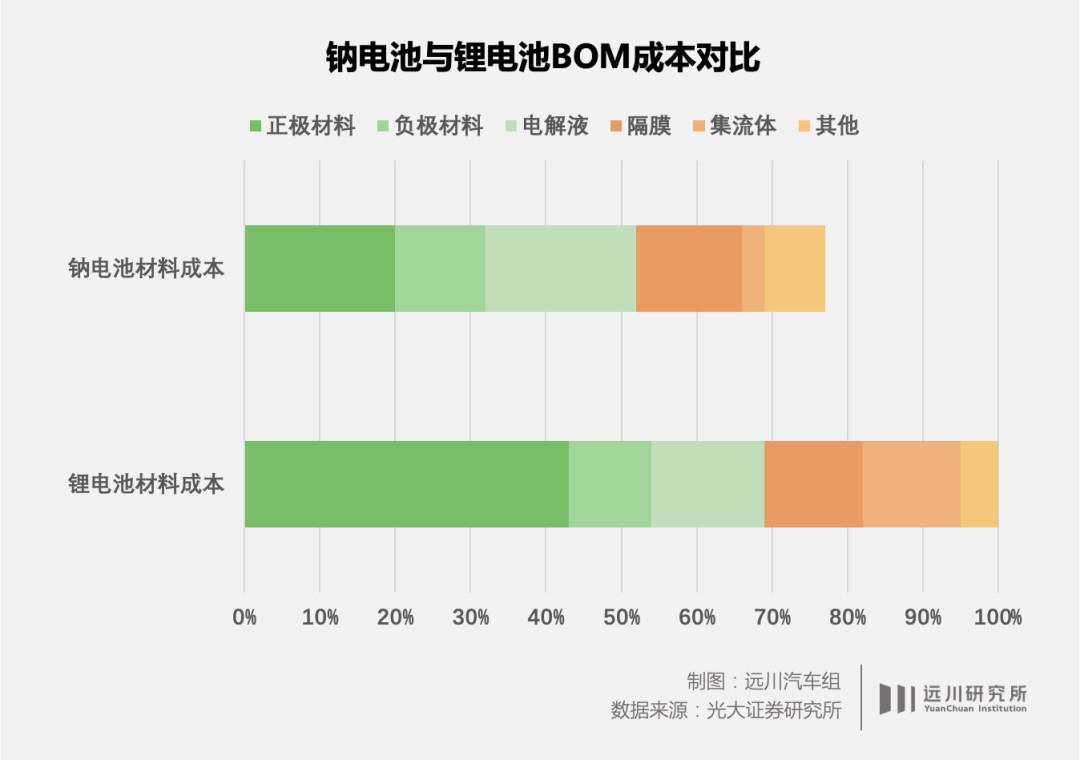

今年,锂电池的核心材料碳酸锂维持在50万元/吨以上,而相比之下,碳酸钠的价格仅有0.3万元/吨,价格优势一目了然;而且钠电池正极材料所用的铜、铁、锰等金属材料也比锂电池中的镍和钴更便宜;同时负极材料用软/硬碳替换掉石墨之后,还可以采用更便宜的铝箔取代铜箔作为集流体。

! x: K7 r5 ^8 w. h: }- r, l9 ?

除了物料成本便宜20%以上,钠电池的供应链和生产工序与锂电池也十分相似,这也意味着产线可以复用,设备只需简单调整就可以投产,固定资产投入比较小,更有利于宁德时代和比亚迪这样的锂电巨头。 5 h! m: U @8 r" d1 }3 x

比如,钠电池负极所用的软/硬碳,此前大多掺杂于锂电负极石墨来实现改性,大多数负极厂商都有布局;电解液环节,溶剂、添加剂也基本可以复用锂电池那一套,只是需要针对掺杂的钠盐进行调整;正极的层状氧化物生产工艺也与三元正极类似,容百、当升、贵州振华等企业都有涉足[1]。

Z9 R. b% ~5 v1 [; Z. S# ^ t1 Z

钠电池材料体系和锂电池关系密切

' A" A* ?) v I+ N4 M

钠电池和锂电池产业链之间的高兼容性使得每次锂涨价时,钠就会被推上舞台。

8 J. H; |0 r4 S, x5 F6 j

比如2017年,碳酸锂价格暴涨至每吨17万元,同年,国内第一家钠电公司“中科海钠”成立,但之后,由于新能源需求疲软,碳酸锂价格暴跌,钠电池的声音又沉寂下去。

8 F$ ~' W5 S5 r6 {* ^( d/ y

由此可知,钠电池能否在新能源市场拥有一席之地,除了要提升内功,改善能量密度和循环寿命两大短板之外,还取决于一个外部条件:锂价是否会降,以及会降多快?

5 M+ d2 r& [% v }" S! R

整个2022年,碳酸锂价格从30万元/吨涨到60万元/吨,不仅挤压了动力电池企业的毛利,也使动力电池在整车中的成本占比从原先的40%上升到接近60%。

/ f6 e$ g# M. y

如果不是锂价涨疯了,钠电池也不太可能这么快就能量产,更不可能在这么短时间内被资本市场一顿爆炒。 $ h, E* r8 N+ O$ L- g1 o# O

无论资本市场吹得有多猛,钠电池都不可能取代锂电池,就像抛开剂量谈疗效是耍流氓一样,在电池行业,抛开能量密度和循环寿命只谈BOM成本,无疑也是一种舍本逐末。

' L5 d* Q, A. @

在锂电行业,能量密度高的三元锂电池主要用在中高端乘用车上,磷酸铁锂电池凭借安全性和成本优势主要用在中低端乘用车、商用车和储能领域。

}2 n/ M3 a0 B+ N4 x; g0 q

而钠电池的优势在于低温性能好,能够快充快放,但劣势也很明显,能量密度只有120-160Wh/kg,循环次数只有3000次左右,整体性能相当于2018年之前锂电池的水平,所以和锂电池相比,钠电池更像是一个配角。

, i' \) w7 t. S' b; s1 i$ U

在业内人士看来,钠电池更像是锂电池的一个低成本分支,颠覆性比不上世纪初锂电池对镍镉电池形成的压倒性优势。之所以被捧红,主要就是因为上游原材料价格暴涨,而下游需求又十分旺盛,钒电池也是在这个背景下被疯狂炒作。

- V% D" [2 d: W1 D |

但高位锂价不可能超长待机,叠加明年国内新能源车补贴取消,行业需求增长预计放缓,上游材料环节已经开始释放降价的信号,宁德时代供应商天华超净预测碳酸锂价格将在2024年降至40万元以下,此外,隔膜和铜箔这些原材料价格也在步入下行通道,这些都有可能导致钠电池的相对优势有所削弱。 2 M/ Q0 ^) x! J! q, ?: s) o8 g

上个月,宁德时代在发布会上表示,下一代钠电池的能量密度目标是200Wh/kg,和磷酸铁锂相差无几,能够满足续航400公里以下的纯电车需求,如果能采用锂钠电混搭的AB方案,有望将能力边界拓展至500公里,覆盖65%的新能源车市场。 2 V$ x8 V) }) O# d7 h1 V' g

理想固然很美好,但问题在于,“下一代”是什么时候,目标能否如期达成,就无从得知了,毕竟宁德去年发布的第一代钠电池还没开始量产呢。 |

发表于 2022-12-16 14:06:42

发表于 2022-12-16 14:06:42