|

今年以来,中国风电相关企业的生产火爆异常。

; W& Z' b7 X/ Z

据央视报道,部分风电工厂需要24小时不间断生产,订单已经排到年底,这是以往从来没有过的。

9 o, ^* S/ n+ h; X

除了国内风电产能不断落地之外,中国风电企业还不断在海外市场攻城略地。今年以来,大金重工、中天科技、明阳智能等风电头部企业已频频获得海外大单,难怪业界均认为今年是中国风电的“出海大年”。 2 |6 x' \! {0 D% n$ q& S

$ N/ c9 ] `5 Z. ?8 E

在“双碳”目标之下,可再生能源替代传统能源已成为大势所趋,而风能作为可再生能源领域中技术最成熟、最具商业化发展前景的发电方式之一,产能需求自然也不断提升。 * P' O; Z( |+ N* G# M6 f/ f

只是,跟中国新能源车产业链快速领先全球的进度不同,中国风电产业一度落后于世界,之所以能够实现今天的成绩,其实一部长达40年的“长跑史”。 学于世界,成于中国中国风电产业从零开始,到如今成为全球第一大风电整机装备生产国,占据全球一半以上产量,其发展可以用“学于世界,成于中国”来形容:对全球领先技术的学习与吸收,让中国风电产业萌芽崛起;在政策支持下全身心投入技术研发,则让中国风电站上了世界舞台。 而回顾中国风电的发展,则似乎与荷兰这一“风车之国”有着颇深的渊源。80年代的中国,正值改革开放百业待兴的蓬勃发展时期,发展风电的想法也被提上了日程,除了战略上的考虑,中国确实也拥有丰富的风能资源。

0 x5 n0 X2 f1 k

1986年,来自丹麦的风力发电机制造商维斯塔斯首次进入中国,同时也掀开了中国的风电发展史。在此后的十多年里,中国风电市场一直由维斯塔斯所垄断,一直到1999年,中国第一台国产风机S600才正式落地。

1 K; n: G8 x3 W, f

不过,中国风电虽然起步晚,但国家的重视程度却非常高。2000年左右,煤炭仍是国内的主体能源,但煤炭的开采难度大,且污染程度高,更是一次性资源,无论是出于环保,还是资源战略的考虑,清洁能源的开采利用都迫在眉睫。

% J: F A' C! I

为了推动风电产业“国产化”,相关政策也在加速出台。2005年,发改委出台新政,要求全国各地的风电场设备国产率必须达到70%以上;2006年,《可再生能源法》正式出台,其从立法到颁布实施只用了两年,可以说是中国立得最快的法律之一。

* Z$ n- j! Y( A- T

不过,随着国内风电企业的加速渗透,海外风电企业的市场份额也逐渐下滑,2007年,海外、国内风电企业新增风电装机份额分别为42.5%、55.9%,“国字辈”已经反超海外品牌了。

( p1 B: k) u- P( z5 s4 j

但这时候的风电市场也一度变得“混乱”。起因是2003年时,国家推出了风电特许权政策,把风电项目的开发权和经营权交给报价最低的企业,重赏之下必有勇夫,一时间国内出现了七十多家风机制造企业,也加速了行业的“价格内卷”。 在这一阶段,有不少新企业凭借价格优势崛起,比如华锐风电;也有老牌企业被打得节节败退,比如维斯塔斯。

- W5 b" x0 k5 Y3 ?: T

彼时手握大把现金的华锐风电,毅然跳过了当时风电市场的主流技术“KW级别机组”,直接从德国引进了1.5MW机组生产技术,此举不仅将大风机带入了中国风电产业,更让在国内迟迟没有实现技术突破的维斯塔斯逐渐走向市场边缘。

1 C K& j5 _9 t" I7 N! ^+ w y0 W3 Q) Q

由此也可以看出,中国风电技术能否与世界比肩,甚至更胜一筹,绝非一人、一企之力,而是整个风电行业虚心学习,自我消化的成果。

) |, V0 Z: {! v6 Y6 w. r

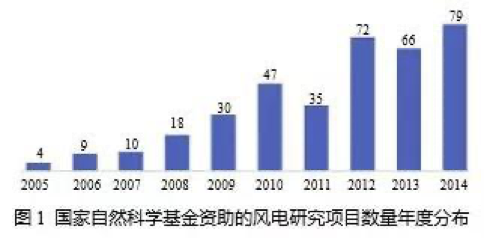

华锐风电2008年的研发费用便高达18397万元,金风科技该年的研发费用更高达25331万元。此外,国内相关科研项目的成立,也为风电技术发展提供很大的助力,在2005-2014年期间,国家自然科学基金资助的风能项目数量正不断提升。

4 Z6 Z4 |9 o/ G' s! E3 \& U( g: ^9 q4 o

% x$ F7 B6 J+ x) g

2010年以后,国内风电市场已基本是中国企业的“王者之争”,能源局开始收紧对风力发电项目的审批,这意味着新入企业难度进一步加大,市场内则是“强者通吃”的竞争局面,如金风科技、明阳智能等头部企业均在此时开始逐渐壮大,曾经的风电霸主维斯塔斯在中国则仅剩下2%左右的市场份额。

7 r9 i1 C O+ ^' n1 B

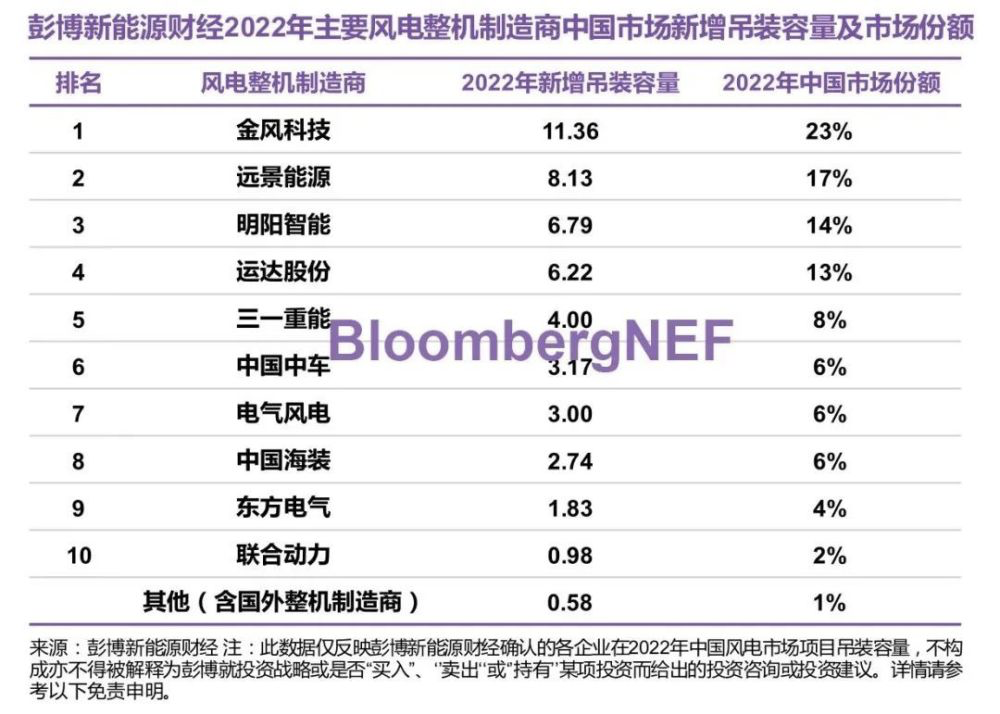

数据显示,2022年中国风电市场排名前10企业合共占领了98% 的市场份额,前五家企业分别为:金风科技、远景能源、明阳智能、运达股份、三一重能。其中,金风科技、远景能源、明阳智能加起来就占了45% 的市场份额,可谓是当之无愧的市场龙头。

' ]4 {& H* r+ Z/ j

' f" x. E5 p" Z5 `9 y z

国际装备竞赛正在提速

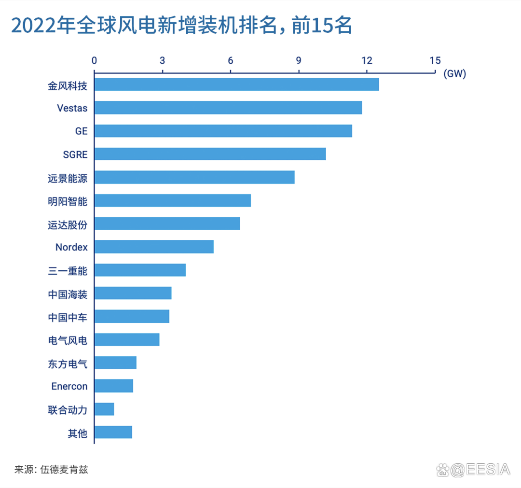

- S3 i K O3 v; R2 |在国内风电市场,中国企业几乎占据了全部的市场份额,而在全球市场也仍是这一趋势。在2022年全球风电新增装机排名前15名榜单中,10家均是中国企业,两家中国企业挺进了前五名单。 $ v3 ^3 S( j7 Q1 e A% a s

2 H5 _' D& S2 T2 j( l$ I$ ?/ j

显然,中国已经成为全球风电制造产业大国,目前全球市场上,约六成风电设备产自中国。但对中国企业而言,竞争压力依然非常巨大。

/ ~4 J: m3 b4 \2 G! n3 Q3 X

一方面,是并不乐观的全球市场环境。在三年疫情的影响下,全球经济持续陷入疲软,通胀压力进一步增加,原材料的大幅涨价加大了企业的生存压力。

6 L, D) V1 _% ?2 e. G U9 j8 s0 G1 m

业内人士表示,风机原材料成本占比较大,部分零部件环节甚至超过90%,主要原材料包括钢铁、铜材等,以钢材价格为例,其在2021年上涨幅度超过了10%,一直到2022年才开始回落。

4 n- y3 h) ?, A$ @

此外,风电行业芯片紧缺,部分国外采购件供应不足且采购周期大为延长,也直接影响了经营交付。比如维斯塔斯和西门子歌美飒都曾表示公司曾因供应链引起的延迟交货,向客户支付罚金。 7 ]4 |- w' T/ u& E% y

基于以上种种原因,去年全球风电整体装机量其实是下滑的,这直接导致不少企业的收入出现了萎缩。今年1月,全球风电巨头西门子歌美飒宣布正式通过了公司私有化退市的决议,并在去年裁员了2000多人,但今年一季度仍亏损8.84亿欧元,比去年同期增加了2倍多。 3 p3 L( N3 y1 Z1 s: ]& {- f

( q. E6 ^1 i% n; k& e- o0 w

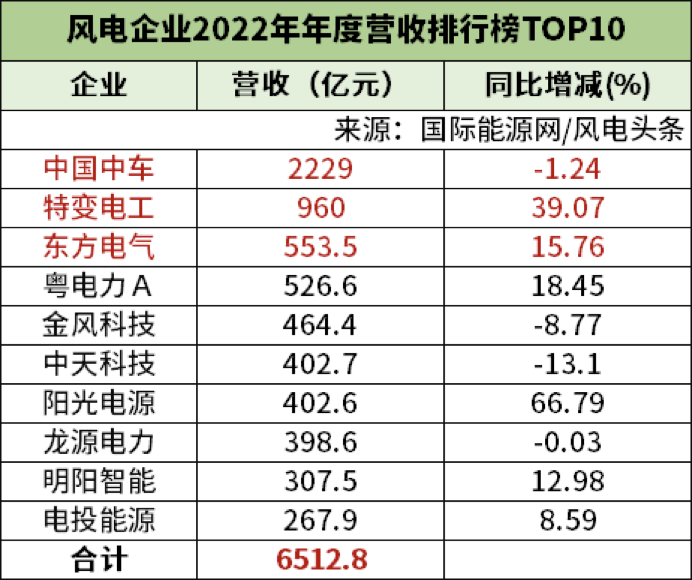

同样面临收入下滑的还有中国企业,2022年营收前十的中国风电企业中,有4家出现营收同比下滑。 % B( Z K! Q0 N6 U5 L( p/ J

" H" P$ F) E* g4 Y

除了市场宏观因素的影响外,也有行业补贴退坡带来的影响,今年开始,陆风和海风两大补贴均已成为历史,但此前不少下游电场均赶在补贴退坡前“抢装”电站,由此导致上游原材料出现供需错配。 , `% g6 I' i$ e! ?, x" f1 H( K6 C

一边是旺盛的订单需求,一边则是不断上涨的原材料,不少企业不得不“咬牙”用高成本来消化掉这些未来的需求,也导致不少企业去年业绩出现下滑,其中金风科技去年营收和利润均双双下滑。

4 |9 c3 R9 f2 O1 ~# Y0 b+ C

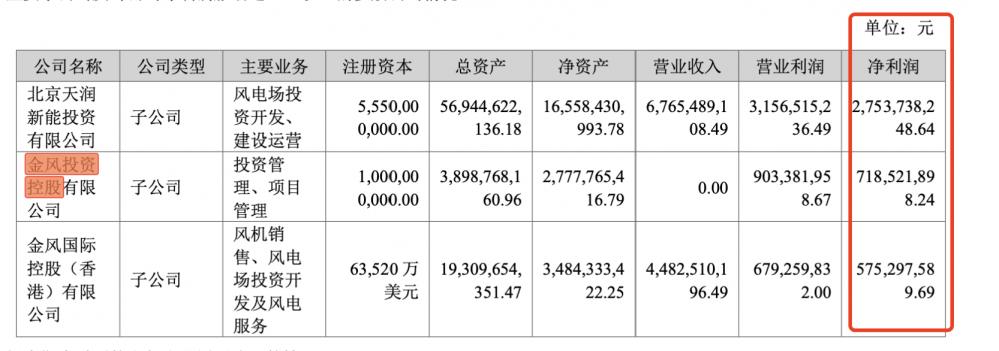

金风科技年报 / v! a& V" R( I" R7 F

另一方面,国内风电行业的“内卷”也在进一步加剧。“抢装潮”之后,大量的市场需求已被透支,为了刺激需求,风电行业也不得不进入“平价时代”。

4 c* }3 Z4 }. _: b: f1 U

有业内人士表示,随着风电产业的投资潜力越来越明确,新加入者必然越来越多,不少企业只能通过低价来做项目,大家都打价格战。

% p- }' d) D2 u& l3 f2 E; b; m

以风电主机价格为例,据国金证券统计,2023年2月陆风风机中标价格仅为1446元/KW,同比下滑了约25%,而在“抢装时期”,风机的平均售价一度高达4000元/kW,两年内便下滑了超过60%。

" q9 R' j+ D% m) U; h

无序的价格竞争将更多企业拖入其中,即便是头部企业也很难避免,从大部分企业的一季报来看,利润都难免被侵蚀。明阳智能一季度亏损2.26亿元,上年同期净利润14.08亿元;电气风电一季度归母净利润亏损1.67亿元,同比下滑226.62%;金风科技的风机业务去年毛利率仅为6.23%,同比下滑了11.48%。 7 O2 ? K6 ^& a4 Q2 ~

如何从“追风”到“御风”

! G1 u( u* w# `0 b0 e国内市场竞争越来越激烈,不少中国风电企业开始出海寻找新增量,某种程度来说,中国企业从“内卷”到“外卷”,将低价战略带到海外市场,抢夺了不少海外企业的市场份额,全球风机市场已经进入到“国产替代”阶段。 / r: W5 S+ z {& `- y

截至2022年年底,中国风电累计出口容量1193万千瓦,遍布49个国家和地区,而今年以来不少风电龙头均收获大宗商单,也意味着中国风电出海的趋势还在加速,其中市场空间最大的还是欧洲和美国。

5 v8 ?( n: R. t3 j# L' w* \& g

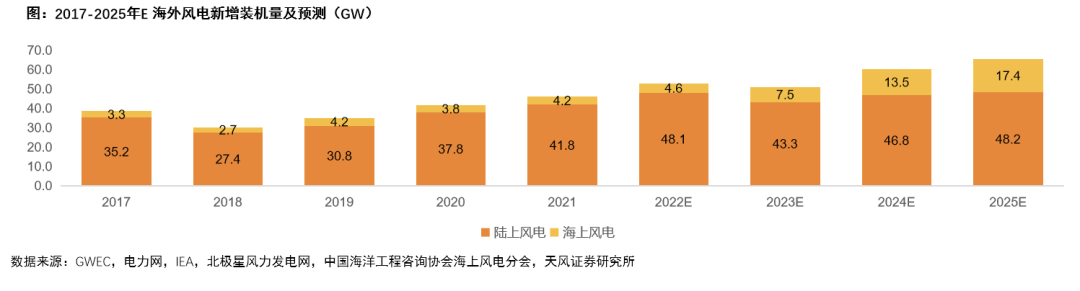

去年以来的欧洲能源危机,让欧洲各国争先恐后地增加国内的可再生能源供应;今年3月美国政府决定在2030年前至少增加3000万千瓦的海上风电,BNEF数据显示,预计2023年全球累计风电装机量将达到1TW,2030年接近2TW。 . T* U$ b3 p3 P; f% a$ Z

其中,海风或会成为未来海外市场的增长主力,据天风证券预测,在2021-2025年间,陆风的CAGR为4%,海风CAGR则高达43%。但值得一提的是,虽然欧洲是全球最大的海上风电市场,但欧洲海风也早已进入了“零补贴”甚至是“负补贴”时代。

+ O/ o! u( l3 S9 z: d' z* W

( t) W% l! d. _/ X

一方面,在全球能源危机之下,风电能源相较于煤炭、天然气能源的价格优势进一步凸显,市场潜在需求越来越明显,不少风电项目不得不 “反向”向政府提供补贴,以获取未来30年的海上风电场的全部收益。

: y9 u9 C% w J/ K/ G" Y

另一方面,当下中国风电企业早已开始“大机组、低价格”的军备竞赛,不少欧洲厂商为了应对挑战也不得不开始“割肉式”销售,维斯塔斯曾表示,公司每卖出一台风力涡轮机就会损失8%。 \( P7 G* \" u. k

显然,“价格战”已成为了全球风电产业的大难题,曾有中国风电企业的高管指出,当下行业只要千元左右的招标价,是对科技的不尊重,企业每年要有一定的研发费用,才可以保证行业健康、持续地发展。 / j/ S& v2 V6 O

如何平衡风电竞争力增强与制造端亏损的问题,或将制约行业未来的发展。

! ]4 b' g0 ^& l9 h4 A% N5 t$ Y

中国可再生能源学会风能专业委员会秘书长秦海岩曾表示,目前整个风电产业链,上游开发环节利润水平较高,下游制造企业日子艰难,必须考虑上下游产业链的利益均衡分配,商业版图才能做大。

6 p' t3 D% ~$ z; J3 C

除此以外,“军备竞赛”也应该放缓脚步。仅过去一年,国内风电企业推出了超过220款新机型,平均每家企业的新机型超过10个。大量新机型固然提高了企业竞争力,但过度追求“军备速度”难免会导致研发投入蚕食企业利润,还有可能造成生产装备的浪费,甚至埋下质量与安全隐患。

1 g5 y( T' p0 B

因此,中国风电产业要走出去,其任务并绝不仅是“卖风机”,更关键的是完成风电项目建设,这还要求企业熟悉各国的政策法规环境,理解不同国家之间的技术标准和规范,并参与融资、认证、物流、施工安装等本地化流程,这也是一大挑战。

0 b, V @; X' U# o6 W, J

面对这些挑战,中国风电企业应坚持“长跑者”的心态,短期来看,价格战、出海机遇等都是周期性行为,但当我们把风电产业看成是5年,甚至10年的事业时,就会明白清洁能源是一场全球革命。

+ d/ H$ _0 i% B. v, U! C

中国企业需要与全球企业竞争的同时,也需要融合和学习,只有这样才能获得更持续长久的发展。当规模红利退去,唯有硬核技术的创新,才能驱动产业长远发展。

6 d; Y# G! S- l |

发表于 2023-5-25 13:51:59

发表于 2023-5-25 13:51:59