|

国务院一早推出的文件

" t8 J1 V1 m8 a2 \ P

《关于推动个人养老金发展的意见》 所谓「个人养老金」,简单说就是我们在基本养老保险的基础上,可以自己自愿多交一笔钱,用来作为补充养老金。 + {- A$ z8 C1 |6 h/ l

为什么要选择这时候推进个人养老金? 咱的养老金真的不够用吗? 个人养老金具体怎么落地? 对我们后续投资有什么影响?

0 w- h6 E7 K- n9 y* a

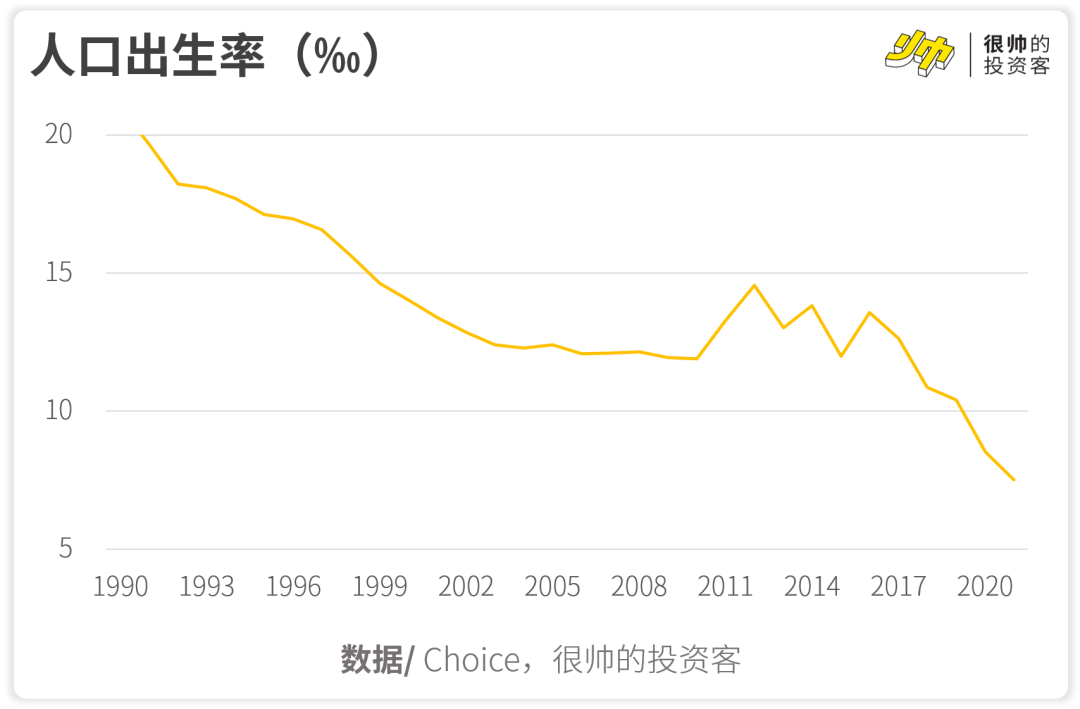

Part 1 咱的养老金还够用吗?个人养老金的推进,自然会让人联想到咱的少子化与老龄化趋势。 确实,稍微把目光拉长点看,咱的养老压力并不小。 现在是我们这些工作的年轻人每个月交的钱,在养着上一代的退休人员的养老金。 等到我们退休时,我们拿到的养老金自然是下一代人交的保费。 不过众所周知的是,中国的人口红利正在慢慢消失,出生率正在逐步下降。

# U3 J( i) S, |1 r7 _8 b

- B2 o% y z* j S1 @# C

这一方面是因为过往的「一孩政策」,另一方面则是因为经济转型的需求,企业对劳动力的需求由数量转变为质量,因此我们对后代的教育成本急剧增加,生育率因而受到影响(特别是中产阶级)。 5 ~& z* H5 A: \: Q7 G4 V: x1 ]

出生率的下降,代表着下一代劳动力数量会变少。 社科院2019年2月份发布的《社会保障绿皮书》提到,劳动年龄人口现在每年会减少三四百万,而每年新增的退休人员却有近千万。 这会带来一个严重的问题:人口老龄化。

1 |7 @- W4 s1 O* L- T

根据社保基金的研究,城镇职工基本养老保险抚养比(参保职工÷参保离退休人员),已经从2010的3.08降至2020年的2.57。 相当于,差不多每5个在工作的人,要供养两个退休了的人。

: i2 W/ Q7 ]" X/ U" V3 |而根据社科院2019年4月份发布的《中国养老金精算报告2019~2050》的预测,2050年我国的缴费赡养率(退休者和缴费者比例)将会是96.3%。 * J1 T$ j- R; }+ w

目前来看,除了2020年新冠疫情给企业减负少收了部分养老保险金,其他年份养老保险每年都是盈余的。

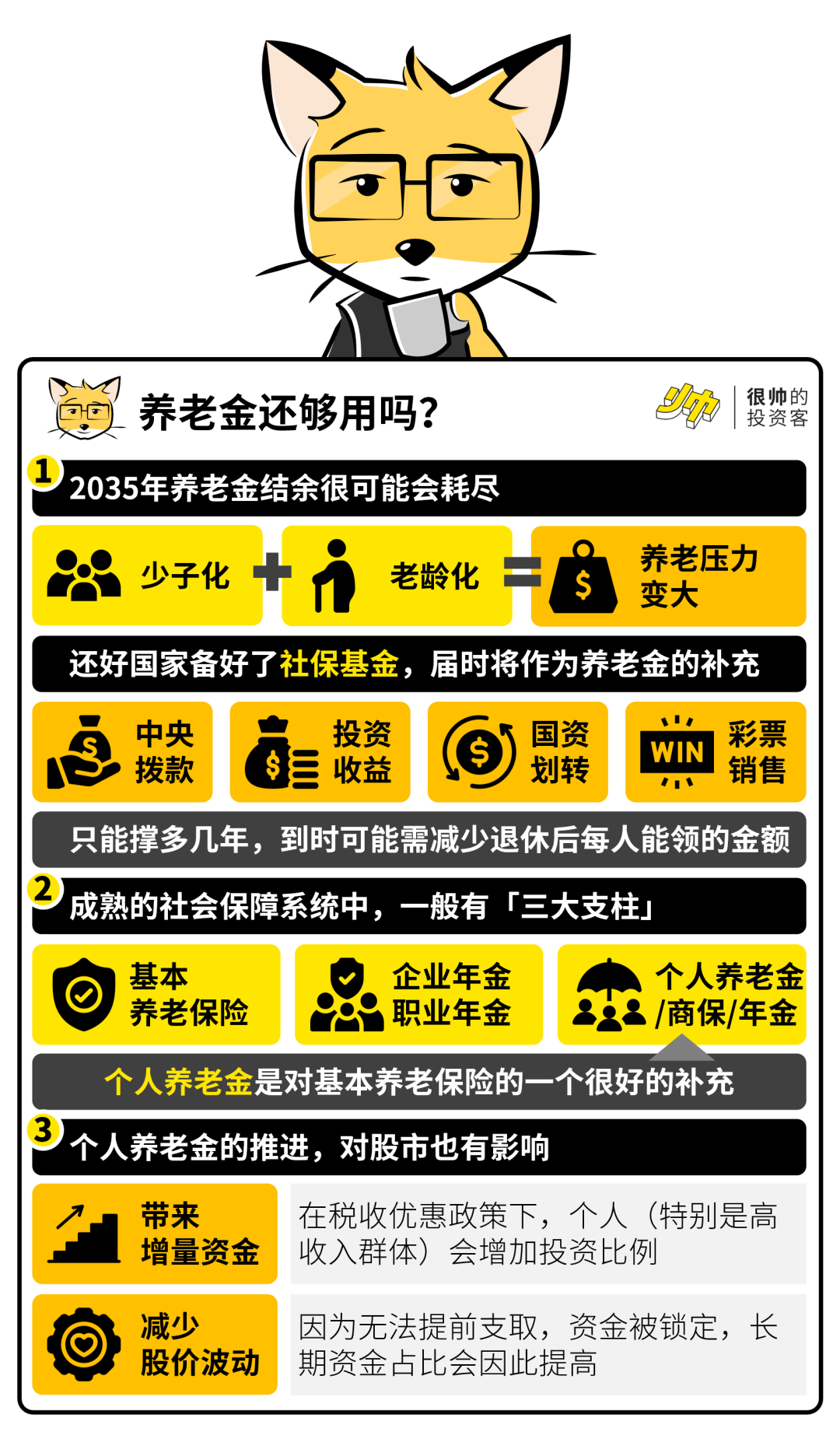

6 E; I1 a. o; I- r2 ~# V G% p不过随着缴费赡养率越来越高,这些结余会慢慢耗尽。 根据社科院的预测,大概到了2035年所有的结余都会用完。 好在,国家其实也留了一手—— 国家成立了社会保障基金,也就是我们平时说的「社保基金」。 它是2000年成立的国家社会保障储备基金,专门用于人口老龄化高峰时期(还没到呢)养老保险等社会保障支出的补充调剂。

$ ^! Q; L$ c" G9 }社保基金每年会做投资,年化收益率8.51%(截至2020年)。 而且每年中央财政预算也会给社保基金拨款(2018年及之前一般是每年200亿,2019年之后降为100亿),也会时不时有国有资本往里头划转(根据《关于全面推开划转部分国有资本充实社保基金工作的通知》,2020年底要基本完成),还有每年小几百亿的福利彩票也是往社保基金里打的。 这些收入加加埋埋,截至2020年,社保基金资产总额29,226.61亿元。 假设投资收益率维持在8%左右,每年财政继续拨100~200亿,外加200~300亿彩票收入。 狐狸算了下,到2035年社保基金社保基金大概会有10万亿。 听上去好像还挺多的,不过根据社科院的测算,在养老金耗尽当年(2035年),养老金当期结余在负两万亿左右。 这时候可以开始用上社会保障基金补充养老金,虽然还可以继续撑多几年,不过再往后,估计还得想想其他法子。 接着我们回到今天的主角,「个人养老金」——

' r/ d% r: _/ c3 I% G

Part 2为啥要推个人养老金制度?/ E8 j; y# n5 ]' E% ?

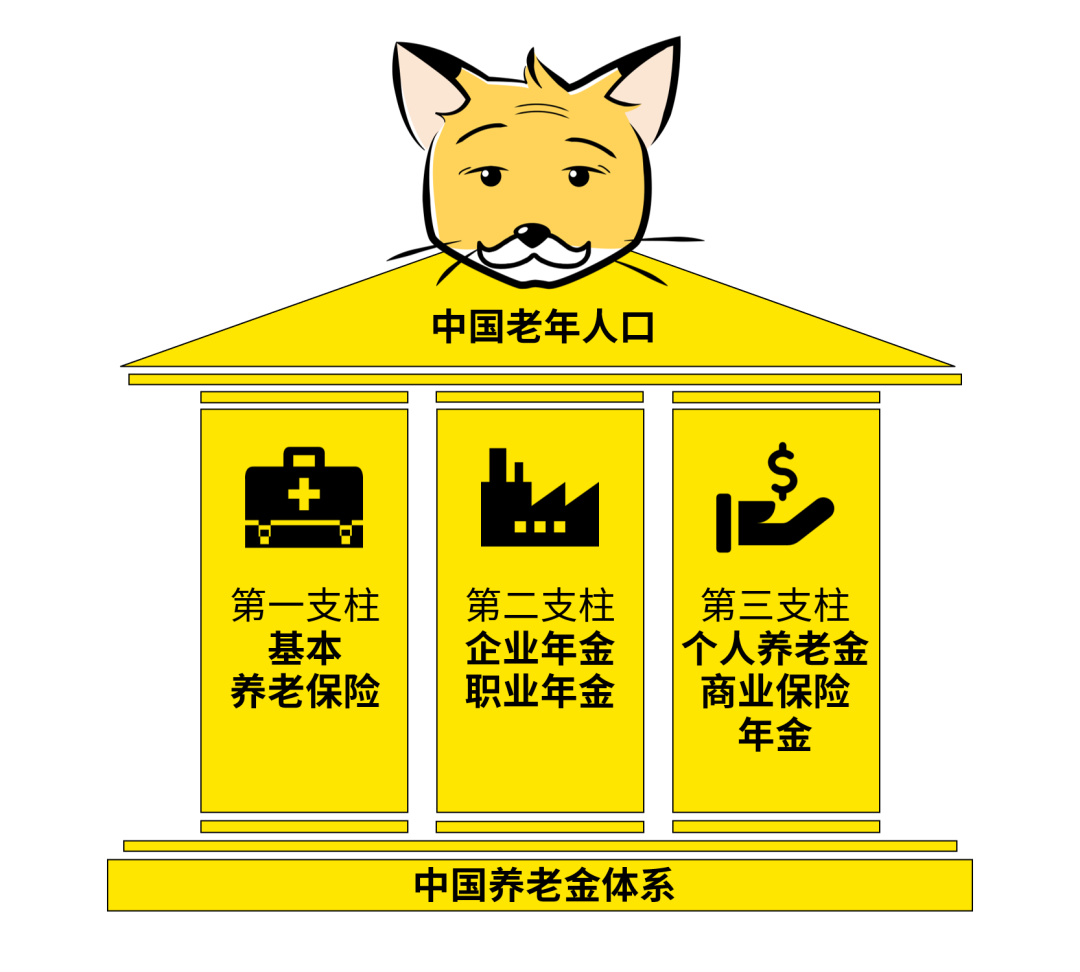

有了前面的背景知识,这个问题的答案也不难理解了—— 这时候推进个人养老金,的确是为了缓解后续即将到来的养老压力。 假设后续养老保险没有其他的来源,那么只能减少我们每个人退休后能领到的金额,到时可能就只能满足最基本的生活需求了。 那么,为了让自己退休后可以过得更惬意一些,其他的补充就很有必要了。 而在一个成熟的社会保障系统中,保障退休生活一般有「三大支柱」的说法—— 在我国,「第一支柱」是基本养老保险,也就是咱平时交的四险之一的「城镇职工基本养老保险」(强制参与),没工作的话可以交「城乡居民基本养老保险」(自愿参与)。

. w; ]& ^% Y1 W! p0 b- U「第二支柱」则是企业年金(公司自愿参与)和机关单位的职业年金(强制参与)。 从规模上来看,截至2020年,企业年金也有2.25万亿了,职业年金也有1.29万亿,跟基本养老保险也是一个量级。 个人养老金则属于「第三支柱」,是对养老的一个很好的补充。 当然,你也可以选择储蓄险等方式,这个我们之前也介绍过很多次了(可以看看 这篇 的Part 5)。 储蓄险可以通过退保或保单贷款等方式套现,部分储蓄险(比如增额终身寿)也可以提前支取;相比之下,个人养老金虽然少了些灵活性,不能提前支取,不过却更有「强制储蓄」的功能。 & s7 q6 T) M2 S

下一个问题是——

# ~' i, i2 o G! }- q

Part 3个人养老金具体怎么落地?这次文件其实没有过多的表述,我列一张表就总结完了——

" ^+ V- Y" Q- v. r6 [8 c这边我重点说一下税收优惠。 如果个人养老金参考美国的401K的「税延机制」来设计的话,每个月交的钱可以在税前收入里头抵扣,等到退休领取的时候才需要扣税。 % n9 J* Y' x3 x

虽说我们迟交的那么点税,就算有几十年的复利也不见得能带来很多收益。 但对高收入群体来说,边际税率45%,这可能会是很大的差别—— 举个例子,每年的应税所得是200万的话,有104万的税率是45%,这部分要交46.8万的税。 如果这46.8万的税可以先不用交,而是拿来投资的话,20年下来就算年化只有5%,也可以多赚到77万。 ( C+ M1 p: j3 \* O' m! _# ^3 R

当然,实际不一定有那么高的税延额度,不过税收优惠还是很可以提高大家参保意愿的。 根据《经济日报》引用的一个数据,美国的税收优惠比例每提高1%,就可使参加保险的人数增加3.52%。 还有就是投资方向方面,个人可以自主选择要投资到哪些银行理财/储蓄存款/商业养老保险/公募基金等符合规定的金融产品。 其实在过去几年已经在试点不同类型的产品了,目前已经推出的有这些——

; f; Y0 w; E4 f8 Q值得一提的是,保险和银行理财产品都还是稳健为主,不过养老目标基金里头既有中低风险的,也有股票占比高达60~80%的产品。 随着政策逐渐落地,上面这些产品的规模逐渐增加,确实是会为股市带来一笔增量资金的。 当然,这笔钱在投资个人养老金之前,有不少人也是会拿去投资或存起来的。 更多的变化在于,这笔钱会被锁死,所以会变成长期资金。 ' J9 N$ n2 a$ u" p% E6 m9 \9 _

6 v- e- z( w: T8 G

至于如何为自己规划养老,之前 我跟理财通合作过一个《年轻人养老规划手册》,感兴趣的话可以点这里观看(有我真人出镜哦)。 最后来个一张图总结—— 本文来自微信公众号“很帅的投资客”(ID:shuai_investor),作者:很帅的狐狸

" y* B" v( l. p/ l) }1 X* G" N9 J: M3 u& I: e

|

发表于 2022-4-22 10:35:43

发表于 2022-4-22 10:35:43